Aides à l’embauche d’un Apprenti

1. l’Aide unique à l’Embauche, quel est son montant ?

Selon le Décret paru le 6 mars 2026 dernier, l’aide à l’embauche est reconduite.

- La reconduction du versement de cette aide concerne tous les contrats quel que soit le niveau du diplôme préparé.

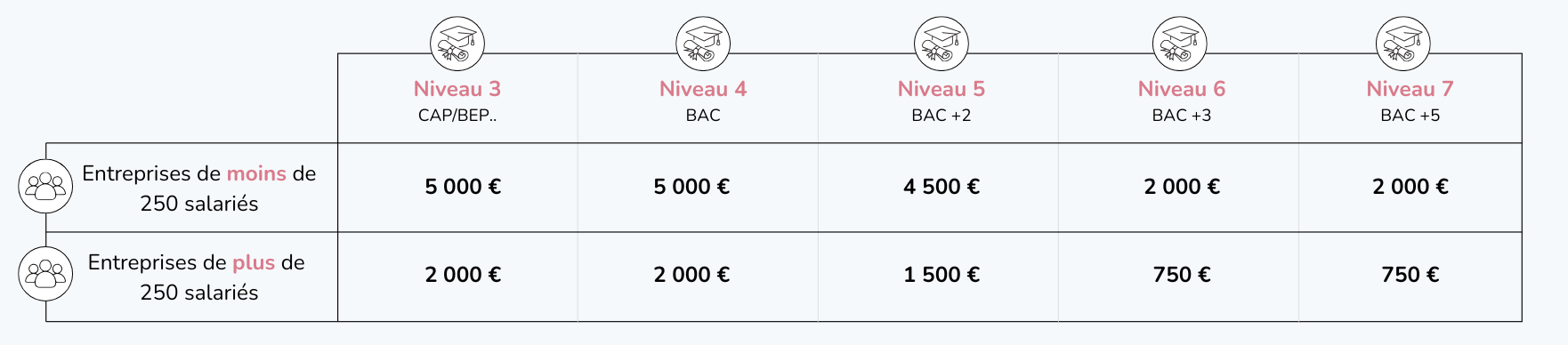

- Le décret prévoit 5 montants maximums d’aide, déterminés en fonction du niveau du diplôme ou du titre à finalité professionnelle préparé dans le cadre du contrat conclu, ainsi que de l’effectif de l’entreprise concernée.

- L’aide financière restera inchangée pour l’embauche d’apprentis en situation de Handicap. Ainsi, un montant maximum de 6 000 € pourra être versé, montant cumulable avec les aides spécifiques qui leurs sont destinées

👁️🗨️ Afin d’être éligible à cette aide il faudra toujours être en mesure de respecter les règles suivantes :

- La transmission du contrat à l’Opérateur de Compétences (OPCO) devra se faire au plus tard 6 mois après sa conclusion

- Ne pas avoir bénéficié d’une aide à l’embauche d’apprenti au titre d’un contrat d’apprentissage précédemment conclu entre un même employeur et un même apprenti pour la même certification professionnelle.

Voici les nouveaux montants à connaître qui s’appliqueront aux contrats conclus à compter du 8 mars 2026 :

Cette aide n’est versée que pour la première année d’exécution du contrat. L’employeur perçoit l’aide au prorata de la durée du contrat lorsqu’elle est inférieure à un an.

2. quelles conditions pour en bénéficier ?

Les parties doivent remplir 3 conditions pour bénéficier de l’aide en l’embauche :

- Le contrat doit être un contrat d’apprentissage

- Le contrat doit être conclu sur l’année de la demande de l’aide

- L’apprenti doit préparer un diplôme ou un titre à finalité professionnelle inférieur ou égal au Niveau 7 du cadre national des certifications professionnelles (master, diplôme d’ingénieur…)

🚨 Les entreprises de 250 salariés ou plus peuvent bénéficier de l’aide si elles respectent l’une des deux conditions suivantes :

- Atteindre au moins 5 % de contrats favorisant l’insertion professionnelle (contrat d’apprentissage, contrat de professionnalisation…) dans l’effectif salarié total annuel, au 31 décembre 2024. Ce taux de 5 % est égal au rapport entre les effectifs relevant des contrats favorisant l’insertion professionnelle et l’effectif salarié total annuel de l’entreprise.

- Atteindre au moins 3 % d’alternants (contrat d’apprentissage ou de professionnalisation) et avoir connu une progression de 10 % d’alternants au 31 décembre 2024, comparativement à l’effectif salarié annuel relevant de ces catégories (contrats d’apprentissage et contrats de professionnalisation) au 31 décembre 2023.

3. Comment demander l’aide ?

Aucune demande particulière n’est à formuler en tant que telle, il suffit de déclarer l’embauche de votre apprenti.

👁️🗨️ En tant qu’employeur vous devez envoyer le contrat d’apprentissage (ou de CQP, professionnalisation) à votre OPCO (Opérateur de Compétences). En fonction de l’OPCO, le dépôt se fait soit en ligne via leur site internet, soit par courrier.

4. Comment recevoir le versement de l’aide ?

Le versement de l’aide est automatique, mensuel, avant le paiement du salaire.

Une fois l’enregistrement du contrat et l’envoi de la DSN mensuelle faits, vous devez également signaler la présence ou non du salarié concerné sur la plateforme SYLAÉ.

Enfin, chaque mois, l’Agence de services et de paiement (ASP) envoie un avis de paiement à l’employeur, consultable sur cette même plateforme SYLAÉ..

5. exonérations et déductions fiscales

👁️🗨️ Depuis le 1er mars 2025, Les salaires nets des apprentis ont baissé pour tous les nouveaux contrats signés en raison de nouvelles mesures inscrites dans la loi de financement de la Sécurité Sociale 2025.

Dans toutes les entreprises de plus de 10 salariés, le seuil de dispense des cotisations sociales est abaissé à 50 % (au lieu de 79 %) du SMIC (soit environ 900 € brut). La part de rémunération supérieure à ce seuil est désormais soumise aux cotisations salariales classiques.

Les apprentis percevant au moins 50 % du SMIC seront prélevés au titre de la CSG et de la CRDS, des contributions sociales obligatoires destinées au financement de la Sécurité sociale.

Exonération de cotisations et contributions sociales des entreprises employant un apprenti (Quelles que soient la taille et l’activité de votre entreprise) :

- Les cotisations patronales et salariales dues au titre des assurances sociales (maladie, maternité, invalidité, décès, vieillesse) sont totalement exonérées

- Les cotisations salariales d’assurance chômage sont exonérées

- Les cotisations liées aux accidents du travail et aux maladies professionnelles restent dues

De surcroît, L’employeur peut bénéficier de déductions fiscales de la taxe d’apprentissage : Bonus alternants pour les entreprises de plus de 250 salariés, frais de stage ou dons en nature.

Ces pages peuvent aussi vous intéresser…